pagina realizzata in collaborazione con:

Contributo ambientale Pfu

Il sistema per la gestione degli Pfu si finanzia attraverso un contributo posto a carico degli utenti finali, applicato a decorrere dal 7 settembre 2011, che deve essere indicato in modo chiaro e distinto sulla fattura (o "altra documentazione fiscale", secondo quanto precisato dal Dm 182/2019) in tutte le fasi della commercializzazione dello pneumatico. Il soggetto che a partire da tale data acquisti degli pneumatici per il ricambio prodotti dalle aziende socie di Ecopneus dovrà quindi trovare nel documento fiscale di vendita la seguente dicitura: "contributo ambientale assolto ai sensi dell'articolo 228 del Dlgs 3 aprile 2006, n.152".

È bene chiarire sin da subito che la disciplina in materia di pneumatici fuori uso, ex Dlgs 152/2006 ed ex Dm 82/2011, prevede due differenti tipologie di contributi. Nella presente pagina viene approfondito il contributo applicabile agli pneumatici commercializzati sul "mercato del ricambio"; per l'analisi del contributo applicabile al momento dell'acquisto dei veicoli ("mercato di primo equipaggiamento"), si rimanda invece alla pagina "Demolizione veicoli". |

L'articolo 5 del Dm 82/2011, nella versione originale, stabiliva che l'onere di determinare il contributo spettava al MinAmbiente, entro il 30 novembre di ogni anno, con riferimento all'anno successivo, sulla base delle stime degli oneri che produttori e importatori devono comunicare entro il 30 settembre. Il Dicastero era competente anche per la rideterminazione in corso d'anno del contributo, su richiesta dei produttori/importatori.

La situazione è cambiata a seguito del Dl 5/2012 "Semplificazioni" (in vigore dal 10 febbraio 2012), il quale, senza modificare il Dm 82/2011, ha introdotto nel testo dell'articolo 228 del "Codice ambientale" il nuovo comma 3-bis, affidando direttamente ai produttori, agli importatori e alle eventuali forme associate il compito di determinare annualmente l'ammontare del contributo per l'esercizio successivo.

La determinazione (con la specificazione degli oneri e delle componenti di costo) deve essere inviata entro il 31 ottobre di ogni anno al MinAmbiente, che può chiedere le integrazioni necessari "al fine di disporre della completezza delle informazioni da divulgare anche a mezzo del proprio portale informatico entro il 31 dicembre del rispettivo anno".

Anche la facoltà di rideterminare l'importo del contributo in corso d'anno, conseguentemente, entra a far parte delle competenze degli stessi produttori/importatori.

Nell'estate del 2014 il Legislatore è nuovamente intervenuto sul tema, attraverso la legge 116/2014 (di conversione del Dl "Competitività") entrata in vigore il 21 agosto 2014, la quale, mediante l'integrazione del comma 2 dell'articolo 228, ha stabilito che:

1) il contributo forma parte integrante del corrispettivo di vendita, è assoggettato ad Iva e deve essere riportato nelle fatture in modo chiaro e distinto;

2) produttori e importatori devono applicare il rispettivo contributo vigente alla data della immissione dello pneumatico nel mercato nazionale del ricambio, che poi rimane invariato in tutte le successive fasi di commercializzazione dello pneumatico;

3) ciascun rivenditore "successivo" è obbligato a indicare in modo chiaro e distinto in fattura il contributo pagato all'atto dell'acquisto dello stesso.

Si segnala poi la novità introdotta dalla legge 145/2018 (legge di bilancio 2019), entrata in vigore il 1° gennaio 2019, che ha stabilito l'obbligo per i produttori e gli importatori degli pneumatici (o le loro eventuali forme associate) di utilizzare, nei due esercizi successivi, gli avanzi di gestione derivanti dal contributo ambientale per la gestione degli pneumatici fuori uso, anche qualora siano stati fatti oggetto di specifico accordo di programma, protocollo d'intesa o accordo comunque denominato, ovvero per la riduzione del contributo ambientale.

Da ultimo, meritano menzione le novità introdotte dal Dm 182/2019, nuovo regolamento "Pfu" in vigore il 23 aprile 2020, il quale, oltre a stabilire la "esclusività" del contributo ai fini della gestione degli pneumatici fuori uso, ha "adeguato" al Dlgs 152/2006 le regole in materia di utilizzo degli avanzi di gestione (impiego al massimo entro due anni, solo per gestione Pfu o riduzione contributo), introducendone altresì il divieto di distribuzione ai consorziati da parte delle forme associate di gestione, sia le procedure per la definizione del contributo annuale.

Di rilievo, inoltre, la possibilità concessa al rivenditore dello pneumatico di richiedere al proprio fornitore, nel caso di avvenuta esportazione, il rimborso del contributo ambientale già corrisposto (tempo sei mesi).

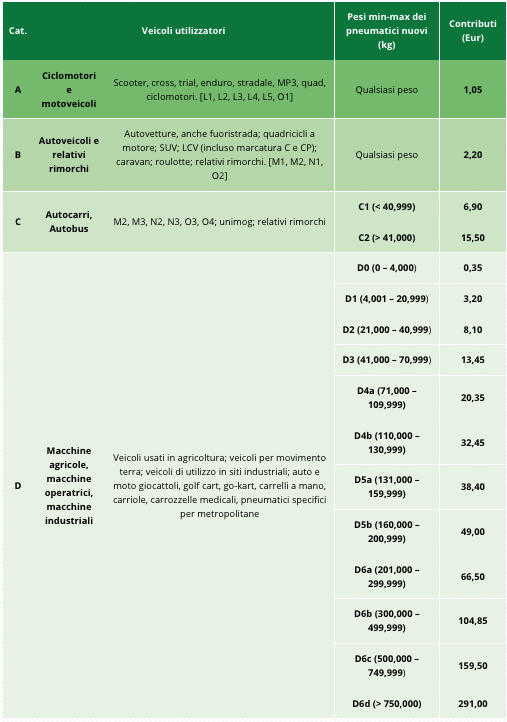

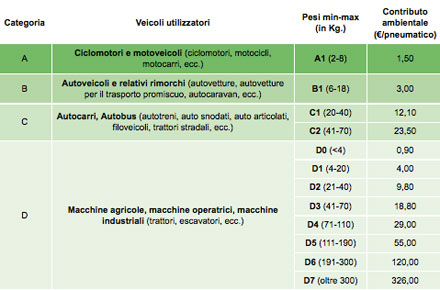

Nella tabella che segue riportiamo, in chiusura, l'entità del contributo (da assoggettare ad Iva) applicato — a partire dal 1° agosto 2019 — dalle aziende socie di Ecopneus, società consortile per azioni costituita dai sei principali produttori degli pneumatici operanti in Italia (Bridgestone, Continental, Goodyear Dunlop, Marangoni, Michelin e Pirelli) proprio al fine di attuare quanto previsto dall'articolo 228 del "Codice ambientale".

Dal confronto con i contributi applicati dallo stesso consorzio nel 2011, in sede di prima attuazione del sistema, si evince la graduale riduzione degli stessi per tutte le categorie coinvolte:

Sulla pagina dedicata del sito MinAmbiente (www.minambiente.it.pagina/pfu-pneumatici-fuori-uso) sono disponibili gli altri decreti di approvazione dei contributi da applicare agli pneumatici prodotti e importati dalle aziende che non rientrano nel circuito Ecopneus.

Il numero dei soggetti che si sono visti riconoscere i contributi dal MinAmbiente per il 2013 (6) è stato considerevolmente inferiore rispetto allo stesso dato per il 2012 (oltre 30 operatori). Questo perché una buona parte dei soggetti riconosciuti nel primo anno di funzionamento del sistema erano strutture riferite alla categoria degli importatori (praticamente ogni gommista può essere un importatore, quando ordina gli pneumatici a un produttore estero), impossibilitate ad entrare a far parte di strutture di maggiori dimensioni (Ecopneus) fino al completamento della loro integrazione nella proprietà della società consortile stessa. Essendo stata la problematica in questione risolta alla fine del 2011, buona parte degli operatori in questione hanno deciso di entrare a far parte della struttura consortile. |