Dm Ambiente 24 febbraio 2015, n. 39

Definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua

Parole chiave:

Acque |

Qualità |

Risorse idriche |

Tariffa idrica

Parole chiave:

Acque |

Qualità |

Risorse idriche |

Tariffa idrica

Ultima versione disponibile al 05/05/2024

Ministero dell'ambiente e della tutela del territorio e del mare

Decreto 24 febbraio 2015, n. 39

(Gu 8 aprile 2015 n. 81)

Regolamento recante i criteri per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua

Il Ministro dell'ambiente e della tutela del territorio e del mare

Visto l'articolo 117 della Costituzione;

Vista la direttiva 2000/60/Ce del Parlamento europeo e del Consiglio del 23 ottobre 2000 che istituisce un quadro per l'azione comunitaria in materia di acque e prevede che "Gli Stati membri tengono conto del principio del recupero dei costi dei servizi idrici, compresi i costi ambientali e relativi alle risorse, prendendo in considerazione l'analisi economica effettuata in base all'allegato III e, in particolare, secondo il principio: "chi inquina paga"", ritenendo l'analisi economica uno degli strumenti fondamentali per agevolare un utilizzo idrico sostenibile;

Visto il decreto legislativo 28 agosto 1997, n. 281, recante la definizione e l'ampliamento delle attribuzioni della Conferenza permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di Trento e Bolzano ed unificazione, per le materie ed i compiti di interesse comune delle Regioni, delle Province autonome e dei comuni, con la Conferenza Stato-città ed autonomie locali;

Visto il decreto legislativo 31 marzo 1998, n. 112, recante il conferimento di funzioni e compiti amministrativi dello Stato alle Regioni ed agli Enti locali, in attuazione del capo I della legge 15 marzo 1997, n. 59, in particolare l'articolo 88;

Visto il decreto legislativo 30 luglio 1999, n. 300, di riforma dell'organizzazione del Governo, a norma dell'articolo 11 della legge 15 marzo 1997, n. 59, e successive norme di attuazione;

Visto il decreto legislativo 3 aprile 2006, n. 152, di attuazione, tra l'altro, della direttiva 2000/60/Ce, recante norme in materia ambientale e successive modificazioni, in particolare gli articoli 119 e 154;

Visto l'articolo 21, comma 19 del decreto-legge del 6 dicembre 2011, n. 201, convertito con modificazioni con legge del 22 dicembre 2011, n. 214;

Visto l'articolo 1 del decreto del Presidente del Consiglio dei ministri del 20 luglio 2012 recante l'individuazione delle funzioni dell'Autorità per l'energia elettrica ed il gas attinenti alla regolazione e al controllo dei servizi idrici, ai sensi dell'articolo 21, comma 19 del decreto-legge del 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214;

in particolare il comma 1 lettera d) che disciplina l'adozione da parte del Ministero dell'ambiente e della tutela del territorio e del mare dei "Criteri per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua, anche in proporzione al grado di inquinamento ambientale derivante dai diversi tipi e settori d'impiego e ai costi conseguenti a carico della collettività in attuazione del principio del recupero integrale del costo del servizio e del principio 'chi inquina paga'";

Considerato che è necessario stabilire i criteri tecnici e metodologici per determinare i costi ambientali e della risorsa tenendo conto dei diversi utilizzi;

Acquisito il parere della Conferenza Unificata n. 140/2014 reso nella seduta del 13 novembre 2014;

Visto l'articolo 17, commi 3 e 4, della legge 23 agosto 1988, n. 400 di disciplina dell'attività di Governo e ordinamento della Presidenza del Consiglio dei ministri e successive modificazioni;

Udito il parere del Consiglio di Stato n. 4269/2014 espresso dalla Sezione consultiva per gli atti normativi nell'adunanza del 18 dicembre 2014;

Visto il nulla osta del Dipartimento per gli Affari Giuridici e Legislativi della Presidenza del Consiglio dei ministri, espresso con nota DAGL 1354 del 16 febbraio 2015;

Adotta

il seguente regolamento:

Articolo 1

Approvazione dei criteri di valutazione del costo ambientale e del costo della risorsa

1. Sono approvati i criteri riportati nell'Allegato A "linee guida per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua, in attuazione degli obblighi di cui agli articoli 4, 5 e 9 della direttiva comunitaria 2000/60/Ce" e nel relativo allegato tecnico n. 1 "Proposta metodologica per la rendicontazione (reporting) degli aspetti economici" con le annesse tabelle 1, 2, 3 e 4, che costituiscono parte integrante del presente decreto.

Articolo 2

Disposizioni transitorie e finali

1. Nelle fasi di pianificazione e programmazione dei piani di gestione le Autorità competenti adeguano gli approcci metodologici di determinazione dei costi ambientali e della risorsa al presente regolamento.

2. Fermo restando, in ogni caso, il rispetto di quanto disposto dall'articolo 4 della direttiva 2000/60/Ce del Parlamento e del Consiglio europeo del 23 ottobre 2000 (Direttiva Quadro Acque — di seguito DQA ), come modificato dall'articolo 3 della direttiva 2013/64/Ue, nonché dagli articoli 5 e 9 della direttiva stessa, per la programmazione 2015 — 2021 le metodologie disciplinate dal presente decreto si applicano progressivamente nei casi in cui le Autorità già utilizzano metodologie che consentono di conseguire risultati equivalenti.

Il presente decreto, munito del sigillo dello Stato, sarà inserito nella Raccolta ufficiale degli atti normativi della Repubblica italiana.

È fatto obbligo a chiunque spetti di osservarlo e farlo osservare.

Roma, 24 febbraio 2015

Allegato A

Linee guida per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua, in attuazione degli obblighi di cui agli articoli 4, 5 e 9 della direttiva comunitaria 2000/60/Ce

Allegato Tecnico

Proposta metodologica per la rendicontazione (reporting) degli aspetti economici

Premessa

In merito agli obblighi di rendicontazione alla Commissione Europea, partendo da quanto già indicato nel primo Report ex articolo 5 della Direttiva 2000/60/Ce e nei piani di gestione vigenti, è necessario aggiornare i quadri conoscitivi esistenti per la parte delle caratteristiche economiche e sociali qualora non sufficientemente approfonditi in precedenza o perché dalla prima pianificazione ad oggi sono avvenuti profondi cambiamenti.

Le principali componenti economiche per le quali risulta opportuno effettuare integrazioni e aggiornamenti sostanziali sono:

- analisi economica degli utilizzi idrici;

- trend socio-economici;

- valutazione degli attuali livelli di recupero dei costi degli utilizzi (usi e servizi idrici).

Le analisi che si propongono di effettuare dovrebbero essere strettamente correlate alle parti del Report art. 5 che riguardano l'analisi delle pressioni e degli impatti degli utilizzi e dell'individuazione della loro significatività. Per quanto riguarda l'analisi economica questa è funzionale alla valutazione degli utilizzi idrici rilevanti, sia per la comprensione delle probabili scelte di trade-off, nonché dei conflitti tra sviluppo socio-economico, ambiente e protezione delle acque che dovranno essere inseriti nel processo di informazione e di partecipazione pubblica, di decisione e riparto della risorsa.

L'analisi economica degli utilizzi idrici dovrebbe essere improntata principalmente a:

- valutare l'importanza dell'acqua per l'economia e lo sviluppo economico-sociale del distretto idrografico;

- costruire il profilo economico generale del bacino idrografico e degli utilizzi idrici più rilevanti in relazione alle pressioni più significative;

- creare le condizioni per la valutazione della sostenibilità (ambientale, sociale ed economica) degli utilizzi idrici.

L'analisi andrebbe effettuata a scala distrettuale, di bacino o sottobacino per gli utilizzi idrici individuati come significativi sulla base degli esiti dell'esame delle pressioni e degli impatti e, qualora necessario, per particolari settori economici.

Risulta altresì importante determinare dei trend socio-economici con un riferimento temporale al 2015, al 2021 e al 2027 che tengano conto delle previsioni a lungo termine, come richiesto dall'art. 9 della DQA, e, ove possibile, dei cambiamenti climatici, analizzando ad esempio:

- l'offerta e la domanda di acqua in ragione dei fabbisogni attuali e futuri e della disponibilità;

- l'andamento demografico nel bacino distrettuale compresa la popolazione fluttuante;

- la variazione dell'estensione della superficie irrigata e coltivazioni prevalenti e previsioni del fabbisogno irriguo per tipologia colturale;

- il consumo di suolo (distinguendo tra aree urbanizzate, insediamenti urbani — insediamenti produttivi — aree agricole — altro)

Rendicontazione economica e del recupero dei costi

La valutazione degli attuali livelli del recupero dei costi dei servizi idrici costituisce la base minima per l'applicazione dell'articolo 9 della DQA e per garantire la trasparenza oltre che l'attendibilità occorrono informazioni sui costi e sulle leve di recupero come tariffe, sussidi, sussidi incrociati, ecc.

A tale scopo per poter arrivare a fornire i dati e le informazioni richieste dalla Commissione Europea è necessario individuare gli utilizzi per i quali effettuare le analisi e successivamente valutarne lo stato e il livello di copertura dei costi.

La Commissione Europea riconosce che la definizione dei servizi idrici è interpretata in modo differente dagli Stati membri. Il documento guida " Reporting 2016" (versione n. 4 del 7 luglio 2014) chiarisce in proposito che, ai fini della rendicontazione, gli Stati membri sono tenuti a riferire sulla base della loro interpretazione dei servizi idrici. Pertanto, se uno Stato membro non ritiene che un certo utilizzo sia un servizio non è tenuto a rendicontare in merito al recupero dei costi. Le presenti linee guida nazionali distinguono gli utilizzi tra usi e servizi in ragione del fatto che alcuni usi, sebbene non si configurino come servizi, impattano sensibilmente sullo stato di qualità del corpo idrico.

Per tale specifico aspetto si evidenzia che la guida " Reporting 2016" (versione n. 4 del 7 luglio 2014) e più precisamente il capitolo 11 " Reporting at RBD/Sub-unit level for economic analysis and cost recovery", pur prevedendo una lista chiusa di "servizi" (Schema element: Service) inserisce la categoria "other" da utilizzare nel caso in cui uno Stato membro preferisca rendicontare sulla base di una combinazione di servizi — usi che va specificata nello "Schema elelemt: serviceOther".

In questo modo, coerentemente con le presenti linee guida, è possibile contemplare quegli usi che, a seguito dell'analisi degli impatti e delle pressioni pur non essendo servizi, sono identificati come significativi (es. uso idroelettrico, uso ittiogenico o estrazione di acque minerali) e devono, pertanto, essere sottoposti ad analisi economica e, per il principio chi inquina paga e chi usa paga, concorrere alla copertura dei costi delle misure.

Per poter arrivare a fornire i dati e le informazioni richieste è, quindi, necessario individuare gli usi e i servizi idrici, ergo gli utilizzi, per i quali effettuare le analisi e successivamente valutarne lo stato e il livello di copertura dei costi. Le attività minime da sviluppare sono:

- Operare la scelta degli utilizzi idrici per i quali effettuare l'analisi tenendo conto anche del contesto ambientale e socio — economico, nonché delle condizioni geografiche e climatiche del territorio di riferimento.

- Analizzare gli aspetti economici e finanziari dell'utilizzo, esplicitando i costi finanziari, ambientali e della risorsa.

- Effettuare la ricognizione degli strumenti di recupero dei costi (tariffe, canoni, sovracanoni, contributi, ecc..).

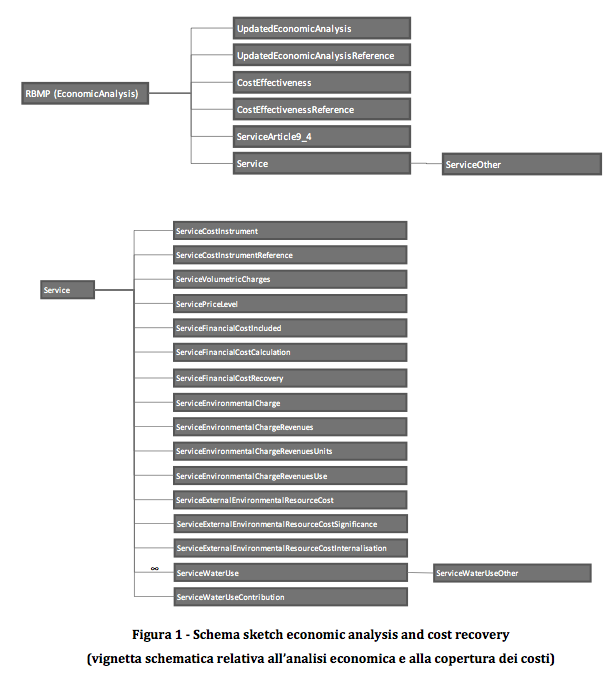

• Verificare l'adeguatezza della copertura dei costi1 .

La figura 1 mostra le informazioni richieste dal documento Reporting 2016 per l'analisi economica e il recupero dei costi, organizzate in Schema element

Di seguito si riporta una proposta di organizzazione dei dati e delle informazioni secondo gli Schema element della guida Reporting 2016".

N.B. Il termine servizi va inteso nell'accezione ampia di utilizzo significativo, utilizzando il campo "other" quando appropriato.

Tabella 1

Servizi idrici - dati ed informazioni relative al recupero dei costi

Formato: Documento PDF - Dimensioni: 162 KB

Tabella 2

Utilizzi idrici - dati ed informazioni relative alla presenza di tassazione ambientale ed alle relative entrate

Formato: Documento PDF - Dimensioni: 460 KB

Tabella 3

Utilizzi idrici - dati ed informazioni relativi ai costi ambientali e ai costi della risorsa

Formato: Documento PDF - Dimensioni: 112 KB

Note ufficiali

Il capitolo 11 "Reporting at RBD/Sub-unit level for economic analysis and cost recovery" allo Schema element: ServiceEnviromentalChargeRevenuesUse chiede, per ciascun utilizzo, se il gettito derivante dall'applicazione di un'eventuale tassa ambientale è dedicato al finanziamento di misure finalizzate al raggiungimento degli obiettivi ambientali della DQA (es. sovracanoni bacini imbriferi montani - BIM, contributo alle comunità montane, ecc.).